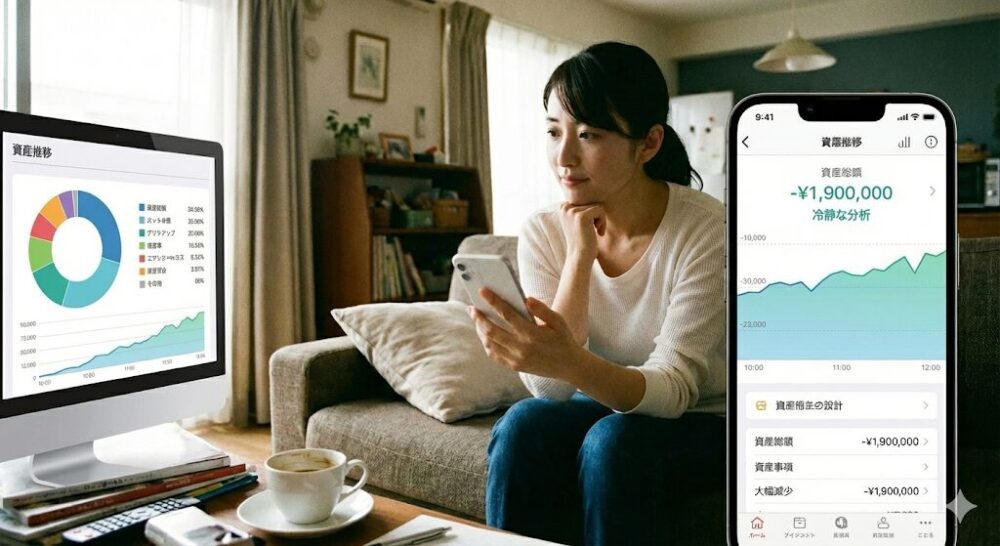

「マネーフォワードを開いたら、資産が1900万減っていて血の気が引いた」 「家計簿アプリ、バグ多すぎて逆に危険じゃない?」

最近、X(旧Twitter)でこうした投稿をよく見かけます。 自分の数字が一気に減れば、誰でも焦るのは当然の心理です。

しかし、ITエンジニアの視点でこの騒動を見ると、ある「決定的な違和感」に気づきます。 それは本当に“お金の問題”でしょうか? それとも、ただの“表示の問題”でしょうか?

SNSで話題の「マネフォの罠」について、冷静に紐解いていきます。

1900万円が消えた?マネフォで起きている「表示のラグ」

多くの場合、資産そのものが消滅したわけではありません。 API連携による「表示上のラグ」が原因です。

Xで報告されているパニックの要因をIT的に整理すると、主に以下の3点に集約されます。

- 証券会社側のメンテナンスによる一時的な連携停止

- APIの仕様変更に伴う認証切れ(資産0円表示)

- データの二重計上・未更新によるグラフの不整合

これらはITの世界では「例外処理が発生した状態」に過ぎません。 ログが一瞬欠けただけで、銀行口座や証券口座の中身そのものが消えたわけではないのです。

「バグが多いから信用できない」と感情的に切り捨てるのは、エラーログを読まずにアプリを消してしまう新人エンジニアと同じかもしれません。

確かに、金融機関ごとの再認証(ログインし直し)は面倒です。でも、一度仕組みを整えれば、自分では把握しきれない『お金の出入り』を24時間監視してくれる。この自動監視の対価として、多少の手間は許容すべきコストだと僕は考えています。

💡 結論: 資産表示の急落は、ほとんどが「連携エラー」による一時的なもの。中身が消えたわけではないので、まずは落ち着いて連携状態を確認しましょう。

パニックになる人と冷静な人の決定的な違い

資産管理アプリを使っているのにパニックになる人には、ある共通点があります。 それは、「たまにしかアプリを開かない」ということです。

- 普段は見ない

- 数週間ぶりに開く

- たまたま連携エラーの日に当たる

この状態で「1900万円減ったグラフ」だけを見ると、脳は最悪の解釈に飛びつきます。 逆に、日常的にチェックしている人は、連携が切れてもこう考えます。

「あ、SBIの認証が切れてるな。あとで再認証しよ」

感情を動かさないコツは、アプリを「絶対の真実」ではなく「全体を俯瞰するモニター」として扱うことです。

ポイント失効は「デバッグ不足」で防げる

資産減少と並んで多いのが、ポイント失効の悲鳴です。 楽天ポイント、dポイント、Ponta……。 「何もしてないのに損した」という感覚は、金額以上に精神的ダメージが大きいです。

しかし、これもIT的に見ればシンプル。 原因は「通知(デバッグ環境)の設定不足」です。

※マネーフォワード MEで「ポイントの有効期限」をプッシュ通知してくれる機能は、プレミアムサービス限定です。

「管理が苦手」なのではなく、「自動で気づける仕組みにお金を払っていない」だけなのです。

💡 結論: ポイント失効は、仕組みで解決できる問題。「忘れない努力」をするよりも「通知が来る設定」に投資するほうが合理的です。

セキュリティの不便さは「安全のコスト」

「再認証多すぎ」「ログインがだるい」という不満。 エンジニア視点で見れば、これはセキュリティが正常に機能している証拠です。

銀行、証券、クレカ。これらはあなたの全財産が詰まった「金庫」です。

- 認証が緩い: 便利だが、不正アクセスのリスク増

- 認証が厳しい: 面倒だが、資産が守られる

このトレードオフを正しく理解する必要があります。

期設定や再認証は、『一回で終わるインフラ工事』だと思って取り組んでいます。ここをサボると、一生『通帳を記帳してExcelに打ち込む』という手動運用から抜け出せません。

プレミアムプラン月額540円は高いのか?

現在、プレミアムサービス(スタンダードコース)は月額540円(※アプリ版決済)です。 導入に迷っている方へ、僕なりの「GOサイン」を提示します。

- GOサイン①:管理に使う時間が月30分以上減るなら 手入力や各サイトへのログイン時間を時給換算すれば、540円は余裕で回収できています。

- GOサイン②:ポイント失効+無駄遣い削減で540円以上浮くなら 可視化によって無駄なサブスクを1つ解約するだけで、実質無料になります。

支出が見えた瞬間、自然に調整が始まります。コンビニ利用が月2万円を超えていたり、不要なサブスクに月3,000円払っていたり。これを『数字』として突きつけられるから、意思の力に頼らずとも改善できるんです。

まとめ:システム最適化こそ最強の自己投資

節約とは、我慢することではありません。 「システムを最適化すること」です。

家計簿アプリは、単なる支出メモではなく、自分の純資産(Balance Sheet)をリアルタイムで映し出すダッシュボード。 そう捉えることができれば、お金の不安は一気に消えます。

20代のうちに一回だけ本気で仕組みを作って、あとは放置する。 セキュリティによる不便さを「安全のコスト」として受け入れ、自動化の恩恵を最大化する。

それが、将来を自由に生きたい人全員に共通する、最も合理的な選択です。

💡 結論: 家計簿アプリを「感情」で使うのは卒業。ITの仕組みとして使い倒し、自分の「生活OS」をアップデートしましょう。

💡 資産管理を「一生モノの仕組み」に変える

家計簿の可視化から、将来の副業・確定申告の自動化まで。FIREを目指すなら、単なる「支出メモ」を卒業し、お金の動きを全自動で最適化する「生活OS」を導入しましょう。

初回登録ならプレミアムサービスが無料期間あり。

※キャンペーン内容は時期により異なるため、公式サイトで最新情報をご確認ください。

※本記事の内容は筆者の体験と2026年1月現在のサービス仕様に基づいています。資産運用や契約の最終決定は、ご自身の判断で行ってください。

コメント